El colectivo de Hipotecados UVA protestó frente al Banco Central y desató un fuerte enfrentamiento dentro de la propia clase media.

Un sector más radicalizado de este colectivo exige la eliminación del sistema UVA como mecanismo de actualización de los créditos. El Banco Central y el gobierno nacional ya rechazaron esta moción extrema.

Pero no es el único actor que se opuso a esta propuesta de salida del UVA. Muchos inquilinos mostraron también su indignación en las redes sociales, inclusive con cruces álgidos en Twitter. Estos inquilinos rechazan la "avivada" de los endeudados UVA de pedir un "salvataje" o congelamiento de la cuota. Y es que quienes alquilan también sufren todos los años actualizaciones de los contratos en línea con la inflación.

¿Pero tienen razón los hipotecados UVA en pedir la salida del sistema? El punto clave aquí es quien pagaría el costo de salida del sistema. En otras palabras, quien pone la "diferencia" que no pagarían las familias tomadoras del crédito. El colectivo de Hipotecarios quieren que sean los propios bancos. El problema es que la mayoría de los bancos que concedieron los UVA son públicos: Banco Nación o Provincia. Con lo cual, en la práctica, la "diferencia" la pondría el Estado.

El colectivo sabe que esta propuesta es extrema. Pero buscan negociar. Lo indicaron en las asambleas que llevaron a cabo durante enero. "La eliminación de la UVA es el pedido máximo", señalan. Concentran sus esfuerzos en Twitter para difundir su problemática. A partir de esa red social y del buen uso de los Hashtag lograron posicionarse en el debate público y tener apariciones televisivas.

En estas reuniones también existieron algunos pases de factura: entienden que no todos sus integrantes se comprometen a poner el cuerpo en la calle cuando hay manifestaciones.

El problema se complejiza aún más si tenemos en cuenta que también hay muchos tomadores de créditos UVA que están conformes con el sistema. Reconocen que en los últimos meses se hizo cuesta arriba afrontar las cuotas por el avance inflación, pero valoran tener por primera vez una casa propia.

En el debate también aparecen posibles futuros tomadores de créditos UVA: personas jóvenes de clase media que se entusiasman con una casa propia. Hoy el sistema está paralizado. Pero cuando la inflación se sitúe en un sendero más razonable (al menos un 25% anual) es posible que el sistema UVA puede renacer. Tal como ocurrió en el 2017.

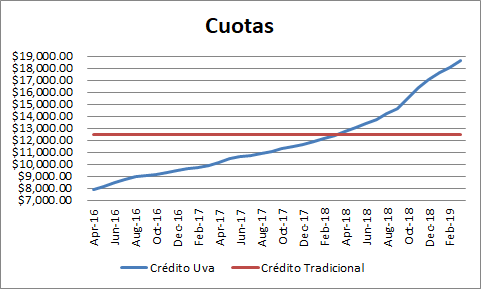

El crédito UVA existe porque hay inflación. Si no existiera inflación, habría créditos hipotecarios tradicionales con cuotas fijas. Pero esas cuotas fijas (justamente por no permite actualizar por inflación) son impagables inicialmente para la clase media. El UVA permite que las primeras cuotas sean accesibles. Luego ajusta por inflación. Si la inflación se dispara, es cierto, el sistema tambalea. Pero, en todo caso, la "estafa" no son los c?éditos UVA, la "estafa" es la inflación.